FullRunning.Net

¿Cuánto cuesta producir una zapatilla para correr?

Fuente: solereview.com

Desde que podemos recordar, hemos estado leyendo comentarios como estos en Internet:

«Nike fabrica sus zapatos por 2 dólares».

«Las Yeezy Boost cuestan 10 dólares de fabricación y adidas las vende por 350. adidas obtiene un margen de 340 dólares».

«Las zapatillas podrían ser considerablemente más baratas si las marcas dejaran de pagar tanto dinero a Kanye West, Stephen Curry y Lebron James».

«Compré un zapato que valía 200 dólares por solo 50 en el Black Friday, y probablemente la compañía de zapatos aún está ganando mucho dinero».

Francamente, nos sorprende que nadie haya publicado los costos exactos de fabricación de modelos específicos, considerando que este es un tema ampliamente discutido y la información de costos no es especialmente difícil de obtener.

Solo hay un precedente relevante. En 2014, Matthew Kish, un periodista del Portland Business Journal, escribió sobre el costo promedio de fabricación de un par de zapatos de 100 dólares.

Pensamos que sería aún más útil decirles cuáles son los costos exactos involucrados en la fabricación de modelos específicos y qué tipo de ganancias obtienen las entidades involucradas en el negocio.

Porque, como pronto descubrirás, los costos de fábrica son solo una pequeña parte de toda la historia.

Por diversión, incluiremos los costos de producción reales de las adidas Yeezy Boost 750 y las D-rose Boost también, para ver cómo se comparan con sus contrapartes en la categoría de calzado para correr.

Además, te diremos cómo funcionan financieramente los minoristas que venden a precio completo versus los que ofrecen descuentos, y el tipo de impacto que tiene el dinero de los patrocinios en el precio de un zapato.

Las respuestas nos sorprendieron; lo más probable es que te sorprendan también a ti.

Los costos individuales mencionados aquí son un 95% precisos y son costos de fábrica o «FOB» (Free-on-board). FOB es la sigla en inglés de «libre a bordo» (también llamado flete a bordo en ocasiones), que es el costo del zapato cuando se carga en el barco en el puerto de origen, generalmente en el país donde se encuentra la fábrica.

El término se explica por sí mismo: al citar el costo FOB, el proveedor significa «Oye, nos encargaremos de transportar los zapatos terminados hasta el puerto de envío. Es gratis hasta ese punto, y una vez que los zapatos están a bordo del barco, es tu problema».

Sin embargo, lo que no tenemos es el desglose de materiales de cada costo FOB. En la industria, esto se conoce como BOM (Bill of Materials, lista de materiales). Esto detalla el costo de cada componente utilizado en los zapatos, según su consumo en un par único.

Piénsalo como una lista de ingredientes en una receta de cocina, excepto que la lista está marcada con cuánto te costó comprar cada ingrediente.

Para un zapato de correr típico, el BOM sumará el costo consumido de cuero sintético, malla, hilos, logotipos/tintas, adornos, entresuela, suela exterior, etc.

La hoja de costos final también incluye los costos de mano de obra y generales. Muy a menudo, el costo de fabricación de los moldes de suela costosos también se distribuye/amortiza en un modelo en particular.

La información del BOM es confidencial y está restringida al equipo de producto involucrado en la creación de un modelo de zapato en particular. Por esa razón, no tenemos BOM ni hojas de costos individuales.

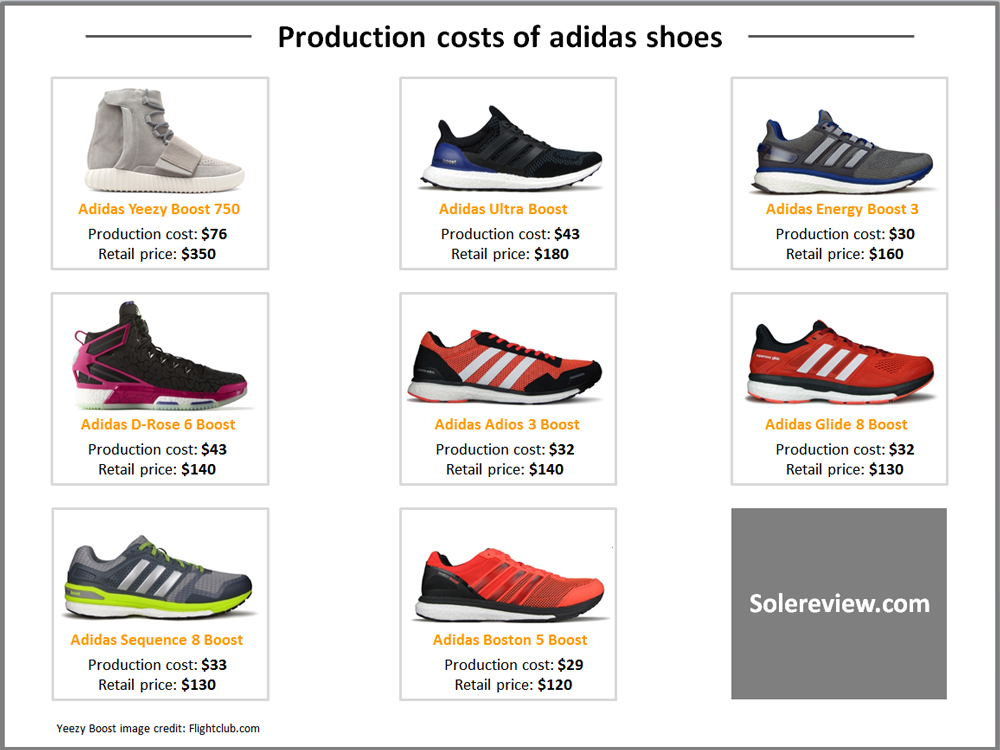

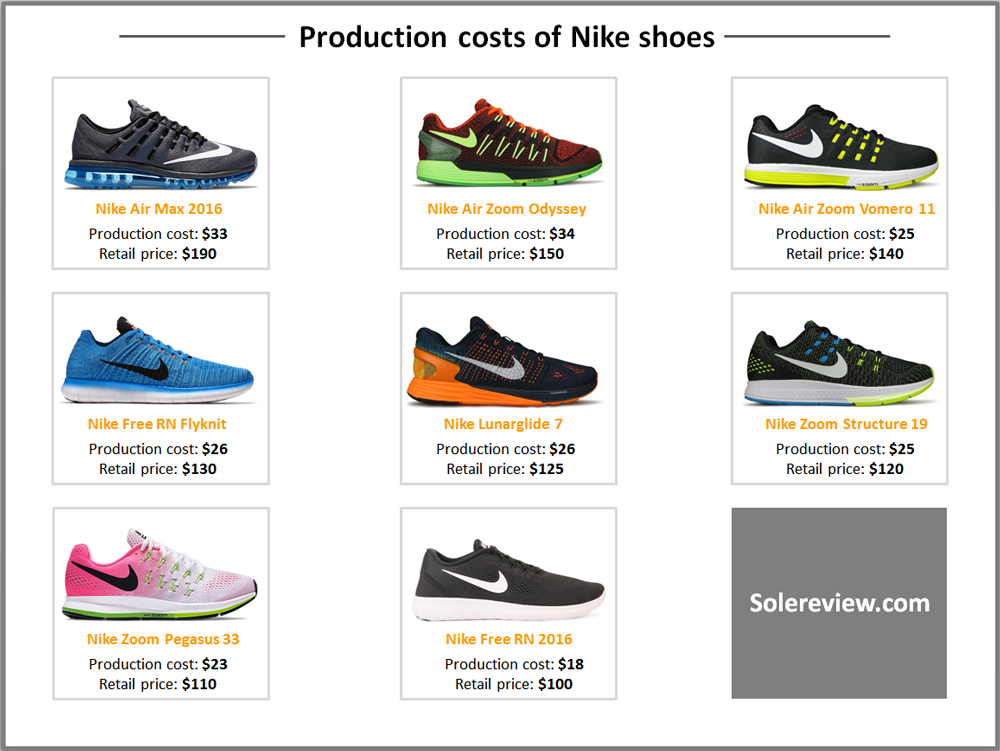

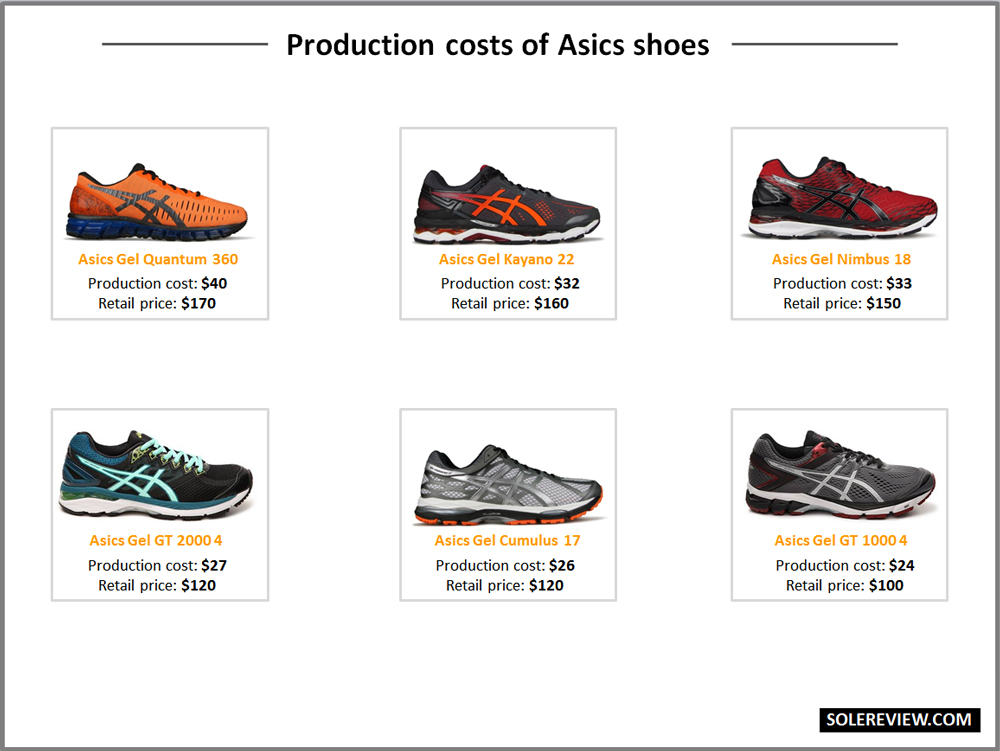

Vamos directo al grano, ¿de acuerdo? Elegimos 22 modelos de zapatos de adidas, Asics y Nike, y la infografía que sigue muestra cuánto cuesta fabricar cada uno de ellos.

Observamos el costo promedio de diferentes colores dentro de un mismo modelo, porque los costos de fábrica varían según el color.

Cabe mencionar que los tamaños individuales no tienen sus propios costos FOB. Si un zapato está disponible en tallas US 6-13, entonces el costo mencionado será para el tamaño medio/mediano, digamos un US 9 para calzado masculino.

Así que, independientemente de si una marca está comprando un US 11 o un US 7 para un zapato específico, el costo será el mismo en todos los tamaños. Del mismo modo, existiría un tamaño promedio de costo diferente para los zapatos de mujer y niños.

Los números que verás a continuación son los costos FOB de modelos de zapatos específicos, según los datos de envío marítimo de enero a mayo de 2016.

Los datos de importaciones de EE. UU. disponibles públicamente no contienen costos FOB detallados, ni la base de datos es actual o completa, por lo que tuvimos que recopilar los datos de importaciones y exportaciones internacionales.

Por eso, existe una variación del 5% debido a las conversiones de moneda al dólar estadounidense.

Hay una buena razón por la que elegimos adidas, Asics y Nike para este ejercicio. Son compañías públicas, lo que nos brinda acceso a sus estados de ingresos.

Esto nos permite vincular otros cálculos al costo del zapato y deducir la ganancia promedio que obtienen las marcas en cada par.

¡Vamos a acelerar el ritmo entonces! En ausencia de cualquier contexto, esta infografía parece obscena.

¿Un zapato (adidas Energy Boost 3) que se vende por $160 cuesta $30 fabricarlo? ¡Eso es una ganancia de $130 por par! ¡Las compañías de zapatos realmente nos están estafando!

Pero eso es como mirar a una persona que gana un salario de $300,000 al año y decir: «¿300,000 al año? Esa persona puede ahorrar un millón de dólares en 5 años».

Eso no tiene sentido, ¿verdad? Porque de los $300,000 de salario, uno tiene que tener en cuenta los pagos de la hipoteca y el automóvil, los préstamos educativos, el seguro, la comida, los costos de combustible, los impuestos y demás.

Entonces, si bien $300,000 al año es un salario cómodo para vivir, el ahorro real que queda después de los gastos es apenas una fracción de eso.

Una analogía adecuada sería equiparar tu salario al precio minorista de un zapato y tus pequeños ahorros a la ganancia neta después de impuestos de una marca.

El año pasado, adidas obtuvo un escaso 4.1% de ingresos netos (lee la nota al pie #1) después de impuestos, y Nike obtuvo un 10.7%.

Pero recuerda que los estados de ingresos de las marcas se basan en ingresos mayoristas y no en el precio minorista.

Entonces, si tuvieras que calcular el margen de la marca como un porcentaje del precio minorista, adidas y Nike obtuvieron una ganancia del 2.05% y del 5.3%, respectivamente.

Esto asume que los ingresos mayoristas son la mitad del precio minorista. (Explicaremos esos términos en un momento)

En otras palabras, para un zapato con un precio de $100, adidas obtuvo solo $2.05 y Nike obtuvo $5.3. Pero, ¿no acabamos de decir que un zapato de $160 se produce por $30?

Entonces, ¿dónde desaparece el resto del dinero?

El panorama general: Costos de llegada, ingresos mayoristas y márgenes brutos

El costo de fábrica solo representa el primer paso en el viaje de un producto terminado. A medida que sale del país de origen (donde se fabrica), se suman costos adicionales, lo que lleva al costo de llegada.

Dado que el costo FOB solo cubre la etapa de transporte del zapato desde la fábrica hasta el puerto marítimo local, la marca tiene que cubrir el costo de transportarlo desde Asia hasta Estados Unidos.

También es posible que el barco se encuentre con una fuerte tormenta y pierda algunos contenedores que contienen miles de zapatillas en el océano (sí, esto ha sucedido).

Por lo tanto, la marca tiene que pagar un seguro para cubrir cualquier circunstancia imprevista. Esto funciona exactamente como comprar un seguro de viaje personal junto con tu boleto de avión.

En este punto, el costo de fábrica (FOB) se ha transformado en un precio Costo+Seguro+Flete (CIF). Esto ocurre antes de que el zapato salga del barco y se encuentre con el ejército de oficiales de aduanas del Tío Sam.

Cuando el zapato finalmente llega a un puerto estadounidense, se evalúa el envío para los derechos de aduana.

El cálculo de los derechos de aduana es extremadamente complejo y se basa en el elaborado sistema de códigos arancelarios armonizados (HTSUS) para determinar cuánto se debe pagar en derechos.

Existen diferentes estructuras arancelarias incluso para la misma mercancía. Entonces, un tipo de calzado puede tener una tasa de derechos del 10% y otro podría ser tan alto como el 20%.

En este punto, el costo de fábrica se ha convertido en costo+seguro+flete+derechos de importación.

Esto se conoce como costo de llegada, que como se puede ver en el cálculo, es aproximadamente un 21% más alto (aproximado, podría ser menor) que el costo de fábrica.

En los informes corporativos de negocios, el costo de llegada se utiliza para derivar el «costo de ventas» o «costo de ingresos» (lea la nota al pie #2).

Y ¿qué significa exactamente ventas netas o ingresos para una marca?

Cuando compras un par de zapatillas, es posible que no lo hagas directamente de la marca. Probablemente vayas al sitio web de Roadrunnersports o Zappos, o tal vez a tu tienda local de Footlocker, o una tienda de deportes familiar.

Estas tiendas y cadenas los compran a marcas como adidas y Nike, quienes a su vez les ofrecen un margen para cubrir sus gastos operativos y obtener una pequeña ganancia.

La tarifa de descuento ofrecida a los minoristas se conoce como «ingresos o ventas netas» para las marcas.

El margen promedio de los minoristas en la industria es aproximadamente del 50%, lo que significa que una marca como adidas o Nike vende un zapato de $100 a sus socios minoristas por $50.

(Actualización: hemos recibido muchos comentarios diciendo que los minoristas no obtienen un margen del 50%. En resumen, el número del 50% es una representación precisa).

Los cálculos funcionan de manera diferente cuando las marcas operan sus propias tiendas o sitios web, porque están vendiendo directamente a los clientes.

Sin embargo, las ventas directas siguen siendo una pequeña parte del negocio de una marca de calzado deportivo. Para todos los propósitos prácticos, se puede asumir que la venta neta es el número resultante después de vender a socios minoristas o mayoristas.

La diferencia entre el costo de llegada (costo de ingresos) y el precio ofrecido a los minoristas (ingresos o ventas netas) se conoce como «margen bruto» en la jerga contable.

Como se puede ver en la infografía anterior, un zapato de $100 termina costando $22 en costos de llegada y la marca lo vende a un minorista externo por $50. Para una marca, el margen bruto en valor monetario es de $50 – $22 = $28.

En términos porcentuales, será $28/$50 x 100 = 56%. Este número de margen bruto se incluye en los estados de ingresos disponibles para Wall Street.

Hasta ahora, todo bien. Pero no hemos discutido otros gastos, como el costo de administrar una marca de calzado.

¿Cómo se ven esos números? Avancemos a la siguiente parte, entonces.

2. La letra pequeña: Otros gastos, impuestos y ganancia neta

El margen bruto de cualquier marca respetable estará en el rango de casi el 50%. En 2015, adidas tuvo un margen bruto (ventas netas – costos del producto) de más del 48%, mientras que Nike obtuvo un 46%, un 2% completo menos que adidas. Asics obtuvo un 44%.

Los lectores numéricamente astutos podrán notar una desconexión.

Basándonos en nuestras primeras infografías (que contienen la muestra de calzado), parece que algunos de los zapatos para correr de adidas cuestan producir mucho más que los zapatos de Nike con un precio similar.

Entonces, si los zapatos para correr de Nike cuestan producir menos que los de adidas, ¿cómo pueden terminar con un margen bruto más bajo?

Podemos hacer una suposición educada. En primer lugar, desde el punto de vista del producto, adidas vende mucha más ropa que Nike, y generalmente la ropa es un negocio de mayor margen. Nike siempre ha sido una marca de calzado y eso se refleja en sus números.

En cuanto a las ventas combinadas de calzado y ropa, Nike vendió el 68% de calzado y solo el 32% de ropa. En un contraste notable, las ventas de adidas se dividieron en un 55% de calzado y un 45% de ropa.

El hecho de que el margen bruto de Asics (44%) sea más bajo que el de adidas y Nike respalda nuestra teoría. Después de todo, el negocio de Asics es un 84% de calzado.

También es posible que otras categorías, como el calzado adidas Originals, tengan un margen más alto que el calzado para correr.

Por ejemplo, las zapatillas blancas adidas Superstar se venden por $80, pero se producen por $16. Eso hace que el costo de producción sea apenas el 20% del precio minorista, lo que resulta en un margen bruto mucho más alto.

Pero la combinación de calzado/ropa/categoría es solo uno de los muchos factores que pueden aumentar o disminuir los márgenes.

Decisiones como a quién vender los productos, algunos socios o canales de ventas tienen márgenes más altos que otros, o hacer que la cadena de suministro sea eficiente, son algunas de las otras formas de aumentar los márgenes brutos de la marca.

Si una empresa opera sus propias tiendas, reducir los gastos y aumentar la eficiencia en la comercialización para disminuir las ventas con descuento y/o aumentar las ventas de productos de mayor margen también ayuda a los márgenes.

De todo el margen bruto, las marcas tendrán que pagar los salarios del personal, los costos de distribución, el marketing, la depreciación, los impuestos y otros gastos relacionados con el negocio. Afortunadamente, la mayoría de estos números están disponibles para que todos los vean, siempre y cuando la marca cotice en bolsa.

Resulta que adidas y Nike son empresas públicas, así que tenemos nuestro trabajo hecho.

El marketing representa una gran parte de los gastos de una marca, no hay duda al respecto. En 2015, Nike gastó más del 10% de sus ventas netas en marketing, y adidas gastó aún más, el 17% de las ventas netas.

Para todos los demás gastos que no sean de marketing, Nike gastó el 22% el año pasado y en el caso de adidas, la marca alemana gastó el 26%.

El recaudador de impuestos también necesita su parte, así que en 2015 Nike y adidas pagaron el 22% y el 34% respectivamente. Después de gastar todo ese dinero, lo que queda es el ingreso neto. Como se mencionó anteriormente, eso representa el 4.1% de las ventas netas para adidas y el 7.3% para Nike.

3. Poniendo todo en perspectiva

A estas alturas, tenemos una buena idea de los costos involucrados en el negocio del calzado. Pero ¿no sería genial ver todas estas partes como parte del precio minorista de un zapato?

Entonces hagamos exactamente eso; dividiremos un zapato de $100 en diferentes elementos de costos, desde el costo de fábrica hasta el margen minorista y la ganancia final por zapato. Esto refleja los promedios basados en los estados financieros anuales de adidas o Nike.

Al observar el panorama general, no parece tan prometedor, ¿verdad? En un par de zapatos de $100, adidas solo obtiene una ganancia de $2. Nike lo hace mucho mejor, obteniendo una ganancia de $5 en un par de zapatos para correr de $100.

Resulta que dirigir un negocio de zapatillas multimillonario no es tan fácil como parece.

Otras cosas divertidas:

Hasta ahora, hemos comprendido bien el funcionamiento financiero de la industria del calzado, al menos desde el lado de la marca. Pero antes de concluir, sería bueno cubrir algunos temas más. Por ejemplo:

4A. Si una marca está pagando a los minoristas un margen del 50%, ¿es posible que esos chicos estén ganando toneladas de dinero? ¿Cómo se ve la ganancia para los minoristas?

¡Excelente pregunta! Repetiremos aquí el mismo ejercicio de análisis de costos. Footlocker sería un excelente ejemplo de referencia; después de todo, es una de las compañías de mejor desempeño en su categoría.

Y al igual que Nike y adidas, es una empresa pública, lo que nos brinda visibilidad sobre su salud financiera. Sin más preámbulos, aquí vamos:

Cuando observas la distribución aquí, te das cuenta de que los minoristas tampoco ganan una gran cantidad de dinero, ¿verdad? Para empezar, es bastante obvio que no pueden vender lo que compraron a las marcas al precio completo.

El precio de compra de Footlocker (lea la nota al pie #3) por cada venta de $100 se refleja en sus informes financieros como $66, y no $50. En términos simples, Footlocker vende su mercancía con un descuento promedio del 24%.

¿Y cómo sucede eso?

Bueno, ya sabes, ventas de Black Friday y Fiestas, códigos promocionales, descuentos regulares y cosas por el estilo. No hace falta decir que ¡el 24% del precio del zapato va al cliente que lo compra!

Y ¿qué sucede si las marcas evitan a los minoristas y operan sus propias tiendas? adidas y Nike ya tienen sus propias tiendas, pero la venta directa al cliente minorista conlleva sus propios desafíos.

Las marcas incurrirán en costos que de otra manera no estarían presentes en el modelo de negocio mayorista; gastos como alquileres+mano de obra+costos operativos, configuración de la tienda y costos periódicos de remodelación, todo el riesgo del inventario y los costos asociados con el almacenamiento y la distribución. Esto solo a nivel de la tienda, se necesitarán recursos adicionales fuera del sitio para respaldar las operaciones minoristas.

Las marcas obtendrán un margen adicional al vender en sus propias tiendas, pero en el mejor de los casos, será un 10% adicional, ligeramente por encima de lo que un minorista altamente evolucionado como Footlocker obtiene anualmente después de impuestos.

4B. Si todo lo que estamos diciendo sobre los márgenes muy ajustados es cierto, ¿cómo es que un minorista de descuentos con su modelo de precios reducidos gana dinero?

Aunque el modelo de negocio varía entre las marcas, algunos principios básicos se aplican en este modelo minorista. En primer lugar, la tienda de fábrica se encuentra en un área con costos de alquiler más bajos. Si estás visitando una tienda de fábrica o de descuentos, es muy probable que llegues a tu destino después de conducir 30 millas hasta un lugar remoto.

Un lugar remoto significa que las marcas tienen que pagar alquileres y salarios más bajos en comparación con las ubicaciones de precio completo. Algunas cadenas de tiendas, como T.J. Maxx, se encuentran en el centro de la ciudad, pero lejos de las zonas comerciales premium.

T.J. Maxx también alquila grandes cantidades de espacio comercial: el tamaño promedio de sus tiendas es impresionante, 28,000 pies cuadrados, por lo que pueden negociar alquileres mucho mejores.

En segundo lugar, la mayoría de las cadenas de descuento también operan con menos personal. Después de todo, no necesitas conocimientos de producción en una tienda de descuentos.

Lo único de lo que los clientes necesitan ser educados es sobre el precio atractivamente bajo, y eso está ahí mismo en la etiqueta de precio «antes y después».

Las tiendas de fábrica o descuento están diseñadas para acomodar una mayor densidad de mercancía. En lugar de maniquíes atléticos y paredes espaciosas para calzado, las tiendas de fábrica están abarrotadas de mercancía.

Si combinas esto con ventas saludables y costos minoristas más bajos, es probable que logres un costo operativo mejor que las tiendas de precio completo. Sin embargo, cabe señalar que las ventas por pie cuadrado de una tienda de precio completo como Footlocker son mucho más altas que las de, digamos, una T.J. Maxx.

¿Sabes cuánta ganancia neta obtiene una empresa como T.J.Maxx después de impuestos? El 7.5%, lo cual es más que lo que adidas se llevó a casa el año pasado.

Lo más impresionante es que logran hacerlo con un margen bruto que es exactamente un 20% más bajo que el de adidas y un 5% más bajo que los minoristas tradicionales (ver abajo). Esto simplemente significa que sus gastos son más bajos.

Y en un momento en el que las tiendas de precio completo están cerrando, las cadenas de descuento están informando de un crecimiento en las ventas y abriendo nuevas tiendas, no cerrándolas.

En cuanto a tamaño, T.J. Maxx vendió $30 mil millones en mercancía el año pasado. Nos gustaría señalar que eso es más grande que la marca Nike.

4C. ¿Cuál es el impacto del dinero invertido en patrocinios a celebridades, atletas y equipos en el precio de un zapato?

La respuesta simple es: no tanto como crees.

Este año, Nike pagará la asombrosa suma de $1 mil millones por todas sus necesidades de patrocinio. Esto incluye a todos los atletas superestrella, equipos deportivos grandes y pequeños, y ocasionalmente a celebridades. Suena como mucho dinero, ¿verdad?

Pero eso es una pequeña parte en el contexto del panorama financiero general.

El año pasado, Nike gastó $3.2 mil millones solo en marketing. Eso hace que la cifra de $1 mil millones sea el 30% del gasto total en marketing.

Sabemos que el componente de marketing es de $5 en un zapato que se vende por $100. Por lo tanto, el 30% (gasto en patrocinios) de $5.00 (gasto total en marketing) es solo $1.5 dólares.

4D. ¿Cómo es posible que los productos falsificados se vendan tan baratos, aunque parezcan casi idénticos? ¿Se fabrican en la misma fábrica que los zapatos de precio regular?

Los zapatos para correr, o cualquier tipo de calzado deportivo, no son un cohete espacial. Si eliminamos el marketing, lo que queda son algunas piezas de malla, espuma, hilos, pegamento y partes de la suela.

Cualquier persona con el equipo de fabricación adecuado y mano de obra calificada puede hacer ingeniería inversa de un diseño popular de zapatilla. Dicho esto, hay algunas diferencias.

Los productos falsificados se fabrican en fábricas completamente diferentes y con materiales de menor calidad. La fábrica tendrá estándares más bajos para todo, incluidos los salarios. Los salarios son bajos en Asia, y aún más bajos en fábricas dudosas.

Después del desastre de Nike en Indonesia hace un par de décadas, las grandes marcas tienen mucho cuidado de no caer en desgracia ante la opinión pública. Por lo tanto, todos los proveedores contratados son rigurosamente auditados y se les insta a realizar mejoras relacionadas con el cumplimiento. Las marcas hacen esto no por bondad de corazón, sino para evitar otro desastre de relaciones públicas.

Elevar las fábricas de calzado para cumplir con los estándares de cumplimiento (laborales, ambientales y de seguridad en el proceso) es un proceso arduo que aumenta los costos operativos. Y aun así, las fábricas están lejos de ser perfectas.

Según la propia admisión de adidas, más del 30% de sus fábricas tienen problemas de cumplimiento. Nike está en una situación similar. Según su informe de responsabilidad corporativa del año fiscal 2012-2013, el 32% de sus fábricas tienen una calificación por debajo de los estándares de bronce de Nike (aceptables).

Pero, por lo que valga, las fábricas de las marcas son un lugar costoso para fabricar zapatos. No es el lugar ideal para producir imitaciones de bajo costo. Además, está el hecho de que cualquier proveedor aprobado lo suficientemente estúpido como para producir mercancía dudosa será eliminado de inmediato de la lista.

Además, existe todo este mito de la mano de obra china barata. Tal vez solía ser barata hace 15 años, pero ya no lo es. ¿Sabes cuánto calzado de adidas se fabrica en China en la actualidad?

En su informe anual de 2015, adidas menciona que Vietnam ahora representa el 41% de la fabricación de calzado, seguido por el 24% en Indonesia y finalmente el 23% (4% menos que el 27% en 2014) para China. Vietnam es el último bastión para la fabricación de calzado atlético premium antes de que colapse desde la perspectiva salarial.

4E. ¿Qué márgenes de beneficio obtienen las fábricas?

El promedio está entre el 7% y el 10% (sobre el costo de fábrica) antes de impuestos.

Nota:

#1. El beneficio neto de adidas en 2015 fue del 3.8% debido a pérdidas por negocios discontinuados. Lo hemos excluido porque queremos representar cómo se vería un escenario de beneficios normales para negocios en curso. En este caso, fue del 4.1% después de impuestos, un número al que nos referimos.

#2. Este artículo pretende describir una visión general muy general de lo que sucede en la industria, por lo que algunos términos se han simplificado. Nos referimos constantemente al costo de ventas como el costo de aterrizaje. La descripción contable precisa sería inventario inicial + inventario adquirido – inventario final, pero al final, se traduciría simplemente en el costo de aterrizaje del inventario vendido. Esta simplificación también se aplica a describir la conversión del margen bruto a beneficio neto, entre otros términos financieros.

#3. El informe anual de Footlocker refleja solo las ventas minoristas netas, no las ventas al precio completo. Por lo tanto, para este ejercicio, asumimos que el costo de los productos es la mitad del precio completo.

[Proxima lectura] Mejores zapatillas running para el dolor de rodilla